涨价潮下的食品饮料还有投资机会吗?

来源: 大华信安 发布时间: 2021-11-09

一、市场回顾

外围:

受美联储缩债落地、众议院通过1.2万亿美元基建法案、10月非农就业数据强劲反弹等多重利好的刺激,上周美股三大指数全线上涨,并连续多个交易日创出历史新高。板块方面,周五辉瑞公布了其实验性药物使高危新冠患者的住院和死亡风险减少89%的消息后,旅游、酒店、航空等疫情受损的板块受到明显的提振,而疫苗类个股如Moderna、Biontech等则大幅下挫。另外,社交巨头Facebook宣布向元宇宙转型并更名为Meta,也带动了美股AR/VR、电子元器件等相关板块和个股的股价上扬。

A股:

随着上市公司三季报披露完毕,上周A股市场开始过渡到业绩的真空期。尽管每日成交金额仍在万亿之上,但由于近期市场主线不明朗以及国家稳增长的政策将出未出,使得全周A股市场的亮点较少。板块方面,周期板块维持调整态势,而受益于碳中和政策的风电板块上周则十分活跃,另外农牧和食品饮料因受近期农产品价格上涨和提价的影响也有较好的表现。题材方面,元宇宙概念持续吸引市场的目光,并带动游戏、传媒、电子等相关公司的股价连续大涨。

二、成本压力加大,食品饮料迎来涨价潮

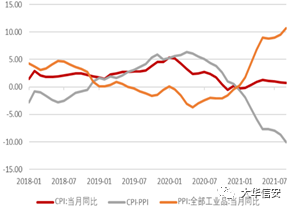

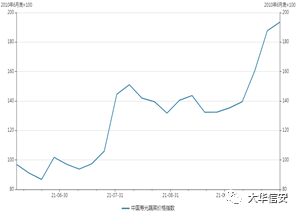

国家统计局的数据显示,9月份国内PPI同比增长10.7%,CPI同比增长0.7%,PPI和CPI巨大的剪刀差十分明显。尽管短期内PPI或仍会保持高位运行,但市场预计随着全球能源供给和海运情况逐步改善以及国内产品的供给增加,未来PPI将逐步回落同时CPI也将温和回升,可以预见PPI和CPI的剪刀差或将逐渐收窄。与此同时,进入10月后部分农产品价格和牛奶零售价加速上涨,根据商务部的监测数据,猪肉、鸡蛋、水果、蔬菜等涨幅居前。其中寿光蔬菜价格指数在10月大涨32%,并出现了近期被市场热议和调侃的“菜比肉贵”的现象。此外,今年以来国内人工、运输、包装材料(铝罐、纸箱、玻璃瓶等)等成本也有大幅的上涨。受到上述主要因素的影响,近期国内食品饮料企业陆续发布提价公告,并为市场带来了一波涨价潮。

(2018.1-2021.7国内CPI&PPI指数走势)

(2021.6-2021.10中国寿光蔬菜指数走势)

根据有关媒体的统计,在近期已经提价或后续有意提价的23家消费品A股上市公司中,食品饮料行业占了绝大多数,有16家之多。同时,结合今年前三季度食品饮料企业的业绩情况来看,该行业所面临的成本压力还是相当大的,因此也就不难理解相关上市公司提价的“迫切心情”了。10月12日,调味品龙头海天味业率先宣布主要产品提价3%-7%不等,随后多个细分领域的上市公司也相继宣布提价,例如恒顺醋业(5%-15%不等)、安琪酵母(20%-30%+不等)、洽洽食品(8%-18%不等)和安井食品(3%-10%不等)等。受提价消息的刺激,食品饮料板块普遍上涨,板块指数在近几个交易日内上涨了近10%。此外,近期北向资金大量买入伊利等食品饮料个股,公募在内的大批机构投资者也开始到相关企业调研,尤其是进入四季度跨年行情即将到来,这都说明了食品饮料板块的人气和资金认同度在快速回升。

从券商对历次食品饮料板块涨价潮的复盘情况来看,受传导周期等因素的影响,1)产品提价通常滞后于原材料成本上涨1-2个季度;2)行业龙头作为价格标杆将率先提价,其余竞争对手才会在3-6个月内跟随,从而将压力转嫁给下游渠道和消费者;3)提价消息公布后,多数公司的股价在短期内会迎来一波明显涨幅;4)传导的滞后性使得提价效应需要约一年的时间才能在公司的报表端体现。尽管最近提价的主要是行业内的龙头企业,而二三梯队的企业还在观望,但在当前市场更看重的是提价的行为以及所释放出的信号,预计提价行为仍将延续。

对于近期食品饮料板块的普涨行情,我们认为这属于成本推动下涨价行情的首个阶段,近期相关公司股价和估值的快速上升已经比较充分地反映了市场对于提价的预期,而在年报披露前提价消息所驱动的利好或将会边际减弱,下一阶段板块整体和公司股价的表现将取决于盈利能力和业绩兑现。未来只有在行业的盈利能力得到改善,并且在业绩逐步兑现的情况下才能带来二次上涨的行情。

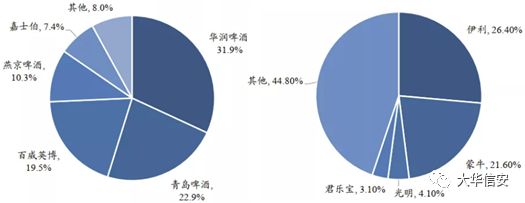

同时,结合券商的历史复盘和以往的市场经验来看,我们认为啤酒(啤酒CR5近92%)、乳制品(乳业CR2近50%)等细分行业由于具有集中度高、头部企业相对固定、竞争趋于良性等特征,因此在产品提价的大背景下成本可以更好地向下游进行传导和转嫁。而在行业内,那些品牌力(渠道话语权强、消费者认同度高)和控费能力强的龙头(或寡头企业)例如华润啤酒、伊利、海天等,随着提价效应的逐步显现,未来其报表改善后的毛利、净利水平将会更加显著,因此我们认为相关的行业和企业具有较好的投资价值和机会。

(2020年国内啤酒及乳制品头部企业的市场份额)

“

总的来看,我们认为未来随着国内PPI和CPI的剪刀差逐步收窄,CPI或将温和回升,同时面对近期上游农产品等相关成本的持续上涨,食品饮料行业的涨价潮将会延续,接下来也将会有更多企业加入提价的行列。近期相关上市公司股价和估值的快速上升已经比较充分地反映了市场对提价的预期,下一阶段板块整体和公司股价的表现将取决于盈利能力和业绩兑现。在食品饮料板块众多的细分行业中,我们认为竞争格局良好的行业更具备向下游转嫁成本的能力,而在提价后行业龙头的业绩增厚将比其他竞争对手明显,未来将更具备竞争优势和投资价值。

大华信安投研团队

2021年11月9日

风险提示

基金有风险,投资需谨慎。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

关注大华信安,获取更多资讯