利好消息频出,房地产板块稳了吗?

来源: 大华信安 发布时间: 2021-10-25

外围: 上周美股三大指数纷纷造好,其中道指和标普500均刷新了纪录高位。盘面上,供应链和能源危机未见好转,国际原油价格继续走高并突破85美元,美国能源股持续表现良好;互联网和科技股则受财报不及预期、鲍威尔讲话提到加息等因素的影响,谷歌、脸书、英特尔等巨头普遍收跌;特斯拉周内市值突破9000亿美元,并由此带动国内造车新势力“蔚小理”等相关中概股的表现。A股: 上周A股总体交易情绪较为平和,沪深两市成交金额维持在万亿元左右,市场风格相对均衡,前期一边倒的局面有所收敛。近期国家加大对煤炭等能源的增产增供,周期股总体表现仍受到压制。随着市场对部分原材料价格回落和产品涨价的预期提升,白酒、食品、调味品、乳业、家电等消费股表现较好,同时光伏、锂电、新能源车、医美等高景气赛道股大幅反弹。另外,猪肉、保险、银行、地产等板块也出现了较为明显的触底信号,引发了市场的关注和热议。

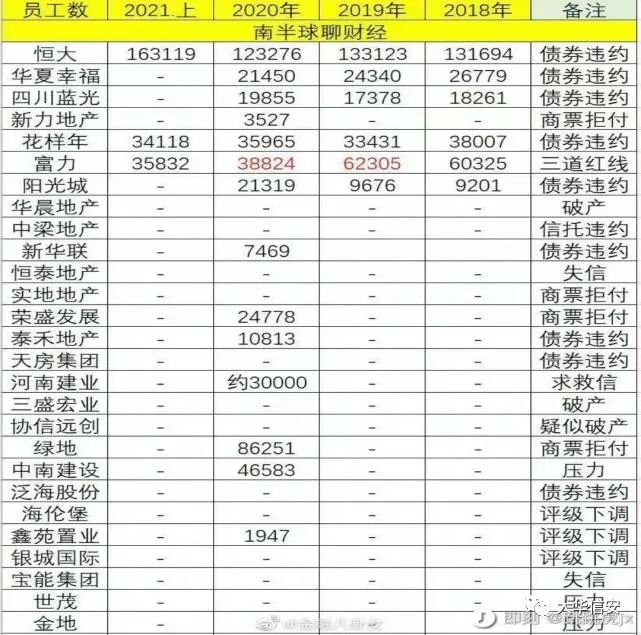

进入2000年后,国内房地产行业飞速发展,并成为国内经济的重要支柱,但房企过高的杠杆、持续走高的房价以及衍生的风险逐渐暴露,已然绑架了国内实体经济的转型升级和金融体系的稳定发展。在这样的大背景下,中央明确了“房住不炒”的基调,并相继出台“三道红线”等一系列强监管政策,国内房地产行业也由此逐步进入寒冬。近年泰禾、华夏幸福等地方老牌房企已相继暴雷,甚至连行业龙头万科也喊出要“活下去”,让不少人都感叹曾经的黄金时代一去不返。随着中央政策组合拳的力度不断升级,2021年房地产行业更是达到了前所未有的冰点,每天财经新闻中关于各地房企破产、债券违约、评级下调等负面的消息接踵而来。下表是财经自媒体(微博:金融八卦女)近期做的一个统计,当前国内房企的困境可见一斑,这其中规模及影响最大的莫过于恒大集团。其实早在2020年下半年,关于恒大暴雷的消息已不时传出,市场对此也有一定的警惕和担忧,但近2万亿的债务规模被曝光后还是大大出乎市场的意料。

回到证券市场上,今年春节后,随着A股的蓝筹泡沫挤破以及地产行业的经营和监管风险上升,地产板块便一路朝下。

到了7月后,受政府持续打击楼市、部分城市房价松动、恒大等多家房企违约、境外投资者对国内房地产的担忧情绪上升、香港内房股率先调整等多重因素的影响,A股地产板块进一步下挫,其中行业龙头万科的股价更是创下了近4年的新低。数据显示,从3月2日的高点到9月17日的低点,万科的最大跌幅达到了40.59%。

就在房企和股票投资者陷入绝望之时,各地却频频吹来暖风。

消息面上,沈阳、昆明、岳阳、江阴等多个城市发布了“限跌令”,恶性降价销售的房企被政府部门约谈;副总理刘鹤称目前房地产市场出现个别问题,但风险总体可控,合理的资金需求正在得到满足;央行副行长潘功胜表示,金融机构和金融市场风险偏好过度收缩的行为在逐步矫正,融资行为和金融市场价格正逐步恢复正常,金融部门将配合住建部和地方政府维护房地产市场的健康发展和维护消费者的合法权益。企业层面,恒大表示未来十年不再拿地,公司将积极转型;万科董事会主席郁亮表示公司将进行“缩表”,不仅要活下去,还要活得好、活得久。另外,数据显示9月全国房地产销售金额及面积总量也在回暖。由于板块此前调整幅度大,且受相关利好消息的提振,上周五地产相关板块(地产、银行、家电、家居、装饰、建材等)纷纷反弹,其中津滨发展连续两天涨停、志邦家居大涨8.3%、美的集团大涨6.9%。

我们认为,多年来房地产企业高负债、高杠杆的模式和房地产行业整体的过热发展已经给国内经济累积了较大的风险,并对居民消费、制造业升级乃至社会财富结构都形成了巨大的压制和挤出效应。

十九大以来,中央明确了“房住不炒”的楼市主基调和“共同富裕”的改革主轴线,并接连采取政策手段和工具进行严厉的调控,包括讨论多年的深水区房地产税也在上周末公布将开展改革试点,这足已看到政府在这一问题上的意志与决心,因此降杠杆和转型将是未来国内房地产行业不可逆转的大趋势。近日,万科董事会主席郁亮在一个交流会上提到了同样经历过“缩表”的日本大型房企大和房建的例子,或许未来国内房企也要像日本同行那样向租赁公寓、物流等多元化的方向去拓展,才能在中国后地产时代中获得更好的生存和发展机会。对于A股地产板块,我们认为今年以来行业整体的风险在加速出清,长远来看有利于改善行业的竞争格局,同时近期高层的表态、各地维护楼市平稳发展的举措以及9月销售数据有所回暖均对板块形成一定的支撑,但我们认为近期地产板块更多是在当前低估值占优的背景下受短期情绪面和消息面的驱动,暂时还难以看到合适的投资机会。

主要的原因如下:1)近期监管层的相关表态和措施属于对前期信贷政策过度收缩的纠正,在“房住不炒”大原则的指导下,国家对于房地产行业的监管并不会因为行业危机或国内经济下行而松绑,强监管、严监管将保持常态化;2)房地产税已明确开展试点改革,预计后续还会有更多配套措施出台,从而进一步抑制房地产的投机炒作。另外,由于房地产税的相关细节包括征收的税率、免征的标准、开始试点的时间等尚未公布,目前还难以评估后续的实质影响,因此我们认为对于房地产板块短期的反弹和持续性不能过于乐观。至于和地产相关的其他板块,我们认为物业管理由于具备业务稳定、负债率较低、现金流强等特征,且受到房地产监管政策的影响小,尤其是基本面优秀的头部企业例如碧桂园服务等或将具有较好的投资机会。

家电方面,传统的白电、黑电仍会受制于原材料成本上涨,且部分家电产品的渗透率已接近天花板,相比之下我们认为市场需求大、渗透率低的新型家电将更有投资价值。

大华信安投研团队

2021年10月25日

风险提示

基金有风险,投资需谨慎。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。