周期短暂调整,消费有望企稳回升

来源: 大华信安 发布时间: 2021-10-11

市场回顾

外围:虽然美联储Taper的步伐正在逐步逼近,但此前市场已有充分预期和共识,同时受美国债务违约风险暂缓等消息的提振,上周美国三大股指均先抑后扬。中概股方面,尽管恒大事件仍在发酵,但近期海外投资者对国内房地产及金融系统的担忧情绪有所缓解,上周地产、金融、科技、互联网中概股普遍出现较大幅度的反弹。A股:国庆长假过后,A股并未受到外围市场的影响,节后首个交易日迎来开门红,全日成交金额重返万亿之上,但市场分化的行情在持续演绎,其中大热的周期品种在中秋小长假后一直处于调整之中,而消费、医药等板块则纷纷反弹,市场的跷跷板效应明显。

我们的观点

(1)周期短暂调整,年底前或仍有表现

对于A股投资者来说,今年毫无疑问是周期股的大年。

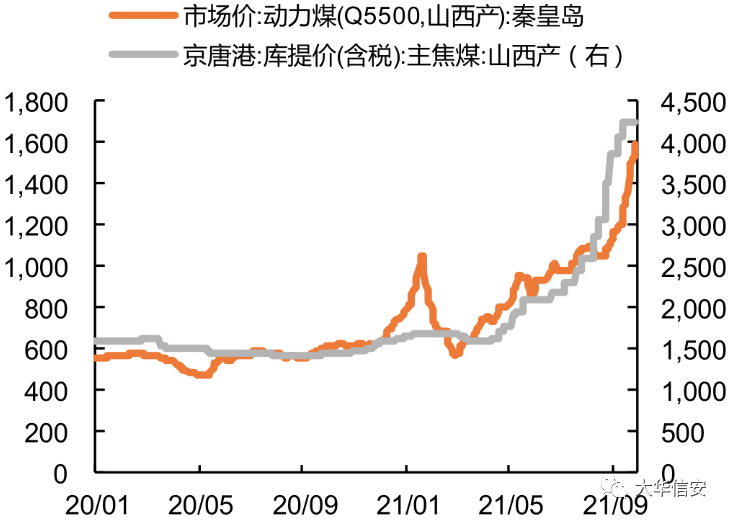

尽管锂电、新能源车、光伏等热门赛道年初以来涨幅巨大,且不断成为市场讨论的焦点,但从整体表现和持续性来看,周期丝毫不比热门赛道差,典型行业比如航运、化工、钢铁、煤炭、有色的强劲表现都令机构在内的投资者感到意外和惊叹。市场原本以为随着疫苗推出,全球疫情有望得到控制、各国经济加快复苏,因此普遍预计大宗商品价格以及周期股的行情将在今年年中逐步回落。但由于疫情反复,同时国内受碳中和、能耗双控的影响,许多大宗商品仍面临较大的供需缺口,因此诸如煤炭等商品的价格居高不下,而持续高企的煤炭价格又对下游企业如发电厂造成巨大影响,从而出现了近期全国多地拉闸限电的现象。受上述因素的带动,自7月以来周期板块不断走强并接替科技成长股成为新的市场主线。近期随着国内“电荒”升级以及近期欧美能源危机(原油和天然气)加剧,此轮周期行情全面扩散,并在中秋小长假前演绎到了极致。

(资料来源:

(资料来源:

平安证券)

我们认为,今年大宗商品价格的大幅上涨对下游行业和企业造成明显冲击,尤其是一些不具备提价或成本转移能力不强的制造型中小企业,这点我们在不少上市公司的半年报中已经看到。

随着国内经济下行压力显现,预计国家将采取更多手段对大宗商品进行调控。近期中央以及地方政府都已召开会议,要求做好煤炭等能源的增供增产工作。尽管如此,我们认为扩大相关能源的供给还是存在一定难度,一方面是受到能耗考核的约束,另一方面则是北方供暖季节到来以及最近山西遭遇特大暴雨,因此预计煤炭等能源供给缺口还会持续,相应的周期股也会有所表现。

与赛道股、周期股的波澜壮阔不同,消费股在今年春节前达到巅峰后便一路下行,其调整的幅度大、时间长,例如国内乳业龙头伊利在年前见顶后整整下跌了半年,股价最低时下跌了近40%,这着实套了不少投资者,其中不乏大型公募和私募机构。

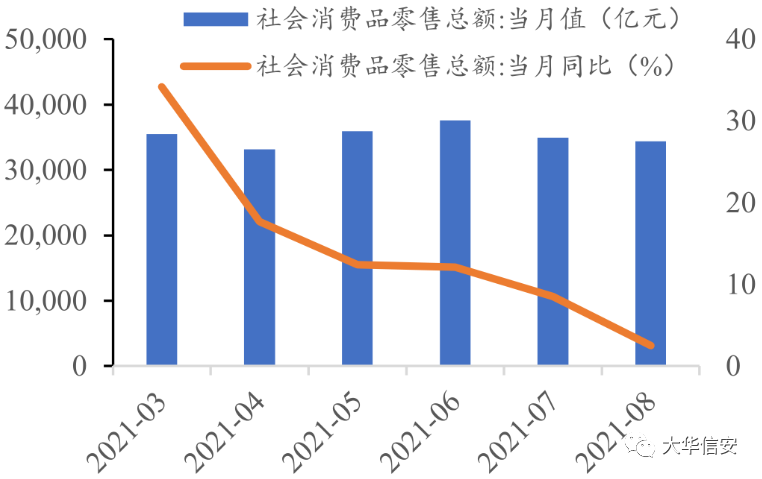

这一切归根结底在于国内的消费疲弱,结合近期相关的数据来看,1)8月份国内社零同比增速为2.5%,大幅低于市场预期的7%,环比回落6个百分点;2)今年国庆旅游人数同比减少1.5%,仅恢复至疫前同期的70.1%,旅游收入同比减少4.7%,仅恢复至疫前同期的59.9%。尽管存在着极端天气和疫情反弹等客观因素的影响,但不得不说后疫情时代国内的消费还是比较弱,而当乏力的消费数据传导至股票市场时,自然也就不难理解今年消费股走熊的原因了。

(资料来源:

(资料来源:

东北证券)

近期,随着周期板块出现调整,消费板块终于迎来了久违的反弹,白酒、调味品、旅游等多个板块都有不错的表现。

Wind数据显示,9月22号到10月8号期间,申万调味发酵品、乳品、白酒指数分别上涨了20.51%、10.99%、9.86%,而相关龙头个股的涨幅更大。我们认为,年初以来消费板块整体的跌幅较大,经过数月调整后快速“拔估值”的风险得到一定释放,估值水平回落到了相对合理的区间,因此当前位置本身具有超跌反弹的需求。另外,我们从基本面、政策面和资金面等来看,支撑消费板块企稳回升的有利因素也在增加,性价比逐步显现。

基本面上,根据券商的调研,9月高端白酒动销基本面良好,渠道端良性运转,茅台的需求依然旺盛;

次高端白酒的回款稳定,部分品牌如洋河、汾酒在强势区域市场的表现良好,库存维持在较低水平。与白酒的高景气不同,猪肉价格则处在近两年的低位,但随着中央开启第二次猪肉收储工作,市场预计猪肉价格或将筑底。

资金面和政策面来看,近期监管部门针对部分风格发生偏离的基金产品(“基金盲盒”)进行重点关注,这将有利减少机构追逐市场热点以及行业错配的现象,从而引导资金回流到消费在内的前期表现较差的板块。

另外,消费长期作为拉动国内GDP的第一支柱,在国内经济下行、回归常态的大背景下,预计国家或将出台相关政策以提振消费,例如此前的消费券发放、汽车家电下乡、提高居民免税额度等。

时间稍纵即逝,转眼间四季度即将到来,根据以往的经验来看,进入四季度后前期表现较弱的板块或市场风格会相对占优,而消费板块今年以来已经历较大幅度的调整,估值水平相对合理,因此我们认为当前消费板块已具备性价比,对机构也具有相当的吸引力,未来在业绩改善、市场风格切换的期待下有望企稳回升。

值得注意的是,消费板块内部仍会有分化,需要区别对待,我们将积极关注酒类、医疗(不受集采政策影响的CXO、医疗服务)、家电(渗透率低的新型家电)、休闲服务(免税)等行业的投资机会。

大华信安投研团队

2021年10月11日

风险提示

基金有风险,投资需谨慎。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

关注大华信安,获取更多资讯