市场连续放量,风格回归均衡

来源: 大华信安 发布时间: 2021-09-13

一、市场回顾

美股:

9月3日美国非农就业数据公布,数据显示8月非农就业人口增加23.5万人,明显不及市场预期的73.3万人。市场普遍认为随着德尔塔变种病毒的快速扩散,疫情对美国经济复苏的影响已开始显现,预计9月份的就业数据也不容乐观,但同时预计美联储或将Taper计划延迟。上周美股三大股指均承压,其中道指的表现较差。

(资料来源:

(资料来源:

中泰国际研究部)

A股: 近期沪深两市的成交量继续维持在万亿之上,并创下年内新高。虽然成交量快速放大,但市场依然呈现出极度割裂的特征,其中上证指数在煤炭、钢铁、有色、化工、建材等周期以及券商、银行、食品饮料等权重板块的带动下走强并突破3700点;代表科技成长、热门赛道的创业板和科创板上周虽有所反弹,但仍处在调整阶段中。二、我们的观点

近期市场纷纷在讨论A股成交量持续放大的原因,有推测是规模日渐庞大的量化交易所致,也有推测是大量“炒房”资金转移到股市所致,但无论如何,巨大的成交量都说明市场的参与度依然很强,并且在近期各种监管政策频出的背景下,投资者对于A股的后续发展并没有太过悲观。

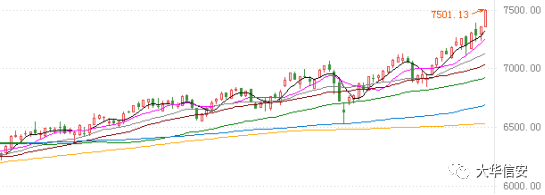

在7月下旬的周报中,我们曾谈到热门赛道尤其是“宁组合”出现了加速上涨的现象,市场似乎回到春节前的“核心抱团”行情,需要关注市场后续是否会出现风格切换。结合近期市场整体的表现来看,我们认为市场已开始出现“大与小”、“高与低”的切换信号。一方面,今年以来热门赛道龙头的涨幅较大,随着市值下沉,我们看到资金已逐渐流向高景气的中小市值公司,近期不断走强的中证500、中证1000指数便是最好的例证;另一方面,随着热点扩散,资金也逐渐从制造成长和热门赛道(光伏、锂电等)向低估值的风电、氢能等新能源以及超跌的价值与消费等板块(水泥建材、建筑、食品饮料、家电、电力、石化、“中字头”等)切换。

(近期中证500指数的走势)

(近期水泥建材板块指数的走势)

(近期水泥建材板块指数的走势)

我们认为,尽管当前热门赛道的涨幅大、估值水平高,但不可否认的是锂电、光伏、医药外包(CXO)、医美等行业的市场广阔、行业增速快,且仍是未来市场最为明确的投资方向,近期相关板块和个股的走弱与大幅调整更多是杀估值而非杀逻辑。

相反,超跌或低估值的行业从中长期来看都或多或少存在着一些问题,比如食品饮料、白色家电等行业因经济下行,未来或面临居民消费下滑;建筑、水泥等行业则受制于近年房地产、基建投资增速下降。因此,我们认为近期切换并走强的板块更多是阶段性的反弹与估值修复,市场整体将呈现出较为均衡的风格。值得注意的是,如果低估值板块的盈利表现能够持续,那么预计本次估值修复的时间将会更长。 总的来看,面对近期政策的不确定性和国内宏观数据走弱,高估值的成长赛道股将会受到较大程度的压制,A股市场在短期内也将回归到一个较为均衡的状态。

在此期间,我们将积极思考未来的投资方向,同时结合市场的风格进行主动的调整与布局,例如旅游、非银金融(券商)、农牧等行业以及具有“出奇”属性的中小市值公司,从而保持投资组合的均衡配置,并耐心等待新的市场共识和主线形成。

大华信安投研团队

2021年9月13日

风险提示

基金有风险,投资需谨慎。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

关注大华信安,获取更多资讯